Pourquoi repenser votre prévoyance en 2026 à Fribourg ?

Réformes AVS & LPP

L'entrée en vigueur de la réforme AVS 21 et les discussions autour de la LPP modifient les âges de référence et les rentes futures. Le 3ème pilier devient indispensable pour combler les lacunes de revenus à la retraite.

Inflation & Pouvoir d'achat

Face à l'augmentation du coût de la vie en 2026, laisser son épargne dormir sur un compte salaire est une perte sèche. Les solutions de prévoyance investies offrent une protection contre l'inflation.

Optimisation Fiscale Maximale

Les plafonds de déduction fiscale du pilier 3a sont régulièrement ajustés. En 2026, maximiser ces déductions est le moyen le plus rapide et le plus sûr de réduire massivement vos impôts annuels.

Vision Globale

Anticiper aujourd'hui pour protéger demain (Suisse Romande)

Le système de prévoyance suisse repose sur un principe de 3 piliers, conçu pour vous assurer une sécurité financière tout au long de votre vie et à la retraite. Mais naviguer entre les différentes options peut être complexe. Notre rôle est de vous apporter la clarté nécessaire pour faire les choix les plus judicieux pour vous et votre famille.

3ème Pilier (A et B)

L'outil indispensable pour préparer votre retraite tout en réalisant d'importantes économies d'impôts chaque année. Nous vous aidons à choisir entre les solutions bancaires et d'assurance.

- Économies d'Impôts : Déductions fiscales maximisées chaque année.

- Capital Retraite : Constitution d'une épargne solide pour l'avenir.

Assurance Perte de Gain

Protégez votre revenu en cas d'incapacité de travail due à une maladie ou un accident. Une sécurité essentielle pour les salariés comme pour les indépendants.

- Maintien du Revenu : Couverture jusqu'à 80% de votre salaire habituel.

- Sécurité Financière : Protection à long terme en cas d'invalidité.

Protection Juridique

Faites face aux litiges de la vie privée ou professionnelle avec sérénité. Nous trouvons la couverture qui défendra vos droits sans vous ruiner en frais d'avocat.

- Frais d'Avocat : Prise en charge des honoraires et frais de justice.

- Conseil Juridique : Accès à des experts pour vous guider.

Assurance Chômage Complémentaire

Maintenez votre niveau de vie même en cas de perte d'emploi. Une solution de prévoyance intelligente pour combler les lacunes de l'assurance chômage de base.

- Complément de Salaire : Couverture jusqu'à 100% de votre ancien revenu.

- Tranquillité d'Esprit : Recherche d'emploi sans pression financière.

La prévoyance à Bulle et Fribourg, c'est concret

Imaginez Marc, 35 ans, graphiste indépendant à Fribourg. Il cotise à son 3ème pilier, ce qui lui permet d'économiser plus de 1'500 CHF d'impôts chaque année.

Suite à une maladie, il est en arrêt de travail pendant 8 mois. Son assurance perte de gain prend le relais et lui verse 80% de son revenu, lui permettant de payer ses factures et de se soigner sereinement, sans toucher à ses économies.

C'est ça, la prévoyance : une chaîne de sécurités qui vous protège à chaque étape.

FAQ

Vos questions, nos réponses

Le 3ème pilier est-il vraiment obligatoire ?

Non, le 3ème pilier est facultatif, mais fortement recommandé. C'est le seul moyen de combler les lacunes de prévoyance des 1er et 2ème piliers pour maintenir votre niveau de vie à la retraite, tout en bénéficiant d'avantages fiscaux immédiats.

Quelle est la différence entre une perte de gain et une assurance-accidents ?

L'assurance-accidents (LAA) est obligatoire pour les salariés et ne couvre que les accidents. L'assurance perte de gain, elle, est facultative et peut couvrir l'incapacité de travail due à la maladie, ce qui représente la grande majorité des arrêts de travail de longue durée.

À quoi sert une protection juridique ?

Elle couvre vos frais d'avocat et de justice en cas de litige, que ce soit avec un voisin, votre employeur, ou suite à un accident de la route. C'est l'assurance de pouvoir faire valoir vos droits sans craindre des coûts exorbitants.

Pourquoi une assurance chômage complémentaire ?

L'assurance chômage de base (AC) ne couvre que 70% à 80% de votre dernier salaire, avec un plafond. Pour les revenus plus élevés, la perte de revenu peut être très importante. Une assurance complémentaire permet de combler cet écart et de maintenir votre niveau de vie pendant votre recherche d'emploi.

Prévoyance & Avenir

Construire sereinement votre avenir

Le Guide Ultime du 3e Pilier en Suisse (Édition 2026)

Tout comprendre : avantages fiscaux, différences 3a/3b, et comment bien choisir votre 3ème pilier.

Lire l'article

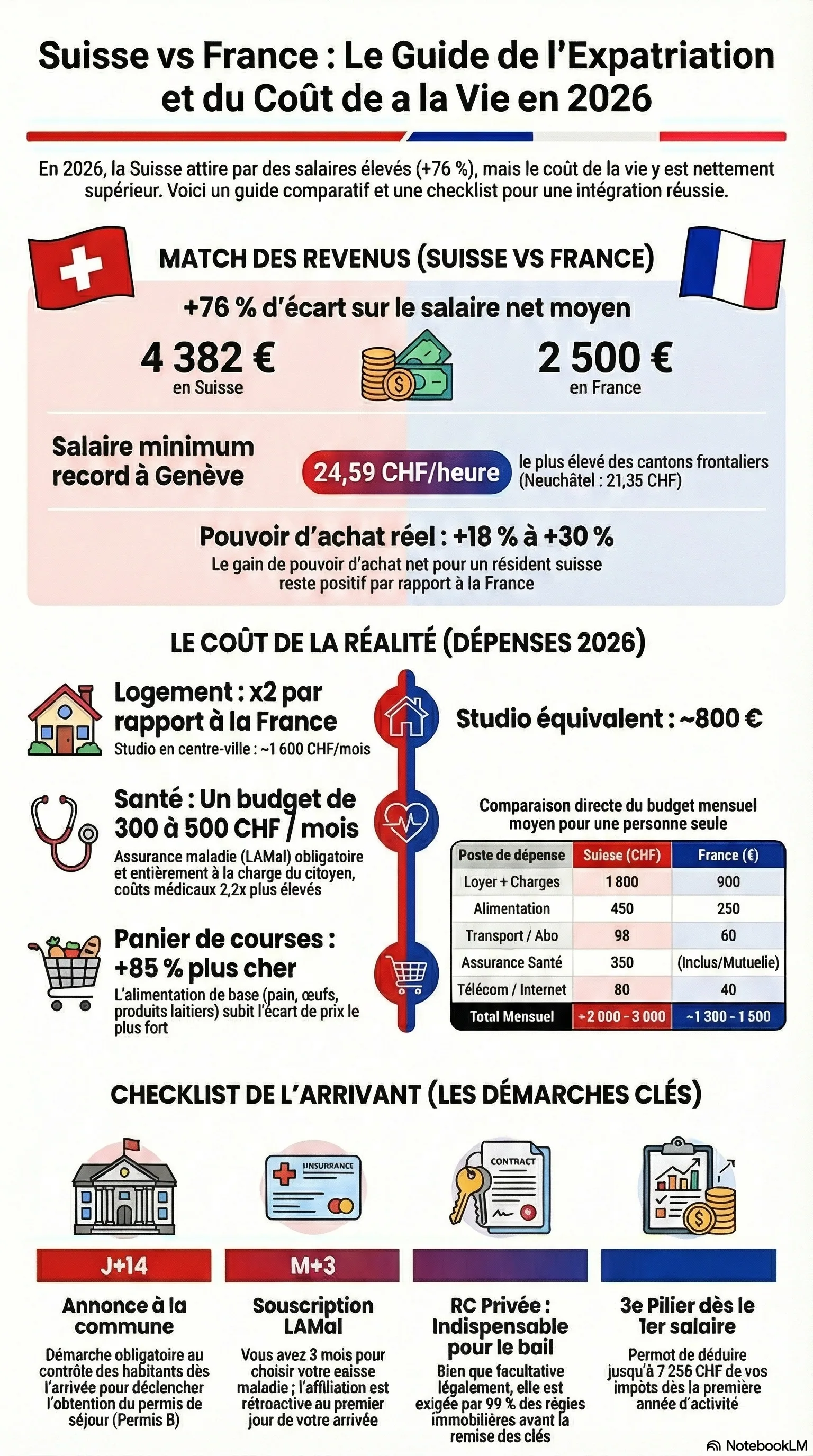

S'installer en Suisse en 2026 : le Guide Exhaustif de l'Expatriation

Démarches, douanes, coût de la vie, assurances : tout pour réussir votre expatriation en Suisse.

Lire l'article

Économiser sur ma prime maladie à Fribourg : l'astuce des 8 heures

Réduisez votre prime maladie dès 2026 grâce à l'astuce des 8 heures et l'expertise locale de Life Partner.

Lire l'articleNos partenaires Prévoyance

Prêt à optimiser votre Prévoyance ?

Ne laissez pas de place au doute. Nos experts sont là pour vous guider vers la meilleure solution.