Pourquoi se protéger face aux incertitudes de 2026 ?

Restructurations & IA

L'accélération de l'intelligence artificielle et les restructurations d'entreprises en 2026 rendent le marché de l'emploi plus volatil, même pour les cadres et les profils hautement qualifiés.

Charges Fixes Élevées

Avec l'inflation persistante et les taux hypothécaires fluctuants, les charges fixes (loyer, hypothèque, assurances) pèsent lourd. Une baisse de revenu de 20% à 30% peut rapidement déséquilibrer un budget familial.

Le Plafond LAA

L'assurance chômage obligatoire (AC) plafonne le salaire assuré à 148'200 CHF. Si vous gagnez plus, la perte de revenu est encore plus brutale. L'assurance complémentaire couvre cette part non assurée.

Le Constat

L'assurance chômage de base (AC) ne suffit pas toujours

En Suisse, l'assurance chômage obligatoire (AC) vous verse généralement entre 70% et 80% de votre dernier salaire assuré. Cependant, le salaire maximum assuré est plafonné à 148'200 CHF par an (chiffre 2026). Pour les revenus moyens à élevés, la perte financière mensuelle peut être brutale et mettre en péril vos engagements (hypothèque, leasing, train de vie).

Pourquoi souscrire une assurance complémentaire à Fribourg ?

Combler la perte de 20% à 30%

Même si vous gagnez moins que le plafond LAA, perdre 20% de son revenu du jour au lendemain est difficile à absorber. L'assurance complémentaire vous permet de remonter votre couverture jusqu'à 100% de votre ancien salaire.

Couvrir la part du salaire non assurée

Si votre salaire dépasse 148'200 CHF, la part excédentaire n'est pas couverte par l'AC. La chute de revenu est alors vertigineuse. L'assurance complémentaire est indispensable pour les cadres et les hauts revenus afin de protéger leur patrimoine.

Estimez votre perte de revenu en cas de chômage

Salaire mensuel actuel

(Brut)

8'333 CHF

Indemnité de chômage (AC)

(Estimation mensuelle brute)

5'833 CHF

Votre perte de revenu mensuelle serait de 2'500 CHF.

L'assurance chômage complémentaire vous verse cette différence chaque mois.

(Note : Le calcul est basé sur le plafond LAA 2026 de 148'200 CHF. Il s'agit d'une estimation simplifiée à titre indicatif.)

Fonctionnement

Comment fonctionne cette assurance ?

Souscription

Vous choisissez le montant de la rente mensuelle souhaitée pour combler votre lacune.

Délai de carence

Une fois le contrat signé, il y a généralement un délai d'attente (ex: 3 mois) avant que la couverture ne soit active.

Perte d'emploi

Si vous êtes licencié (sans faute grave), vous vous inscrivez au chômage (ORP).

Versement

L'assurance privée vous verse la rente convenue en complément des indemnités de l'État.

Demandez une offre personnalisée (Bulle & Fribourg)

Découvrez combien coûte cette protection essentielle. L'analyse est gratuite et sans engagement.

Demande envoyée !

Merci pour votre confiance. Un de nos conseillers va préparer votre offre et vous contactera très prochainement.

FAQ

Vos questions, nos réponses

Puis-je souscrire si je sais que je vais être licencié ?

Non. Comme pour toute assurance, le risque doit être incertain au moment de la souscription. De plus, les contrats prévoient un délai de carence (souvent 3 à 6 mois) après la signature pendant lequel vous n'êtes pas couvert en cas de licenciement. Il faut donc s'assurer de manière préventive.

Suis-je couvert si je démissionne ?

En règle générale, non. L'assurance chômage complémentaire couvre la perte d'emploi involontaire (licenciement économique, restructuration, etc.). Une démission volontaire ou un licenciement pour faute grave exclut généralement le droit aux prestations.

Pendant combien de temps la rente est-elle versée ?

La durée de versement dépend du contrat choisi. Elle est souvent alignée sur la durée des indemnités de l'assurance chômage de base (généralement 12 à 24 mois maximum), et cesse dès que vous retrouvez un emploi.

Est-ce que les indépendants peuvent s'assurer ?

L'assurance chômage complémentaire s'adresse principalement aux salariés soumis à cotisation à l'AC. Les indépendants ne cotisant pas à l'assurance chômage de base, ils ne peuvent généralement pas souscrire à ce type de produit spécifique. Pour les indépendants, l'assurance perte de gain maladie/accident est la priorité absolue.

Prévoyance & Avenir

Construire sereinement votre avenir

Le Guide Ultime du 3e Pilier en Suisse (Édition 2026)

Tout comprendre : avantages fiscaux, différences 3a/3b, et comment bien choisir votre 3ème pilier.

Lire l'article

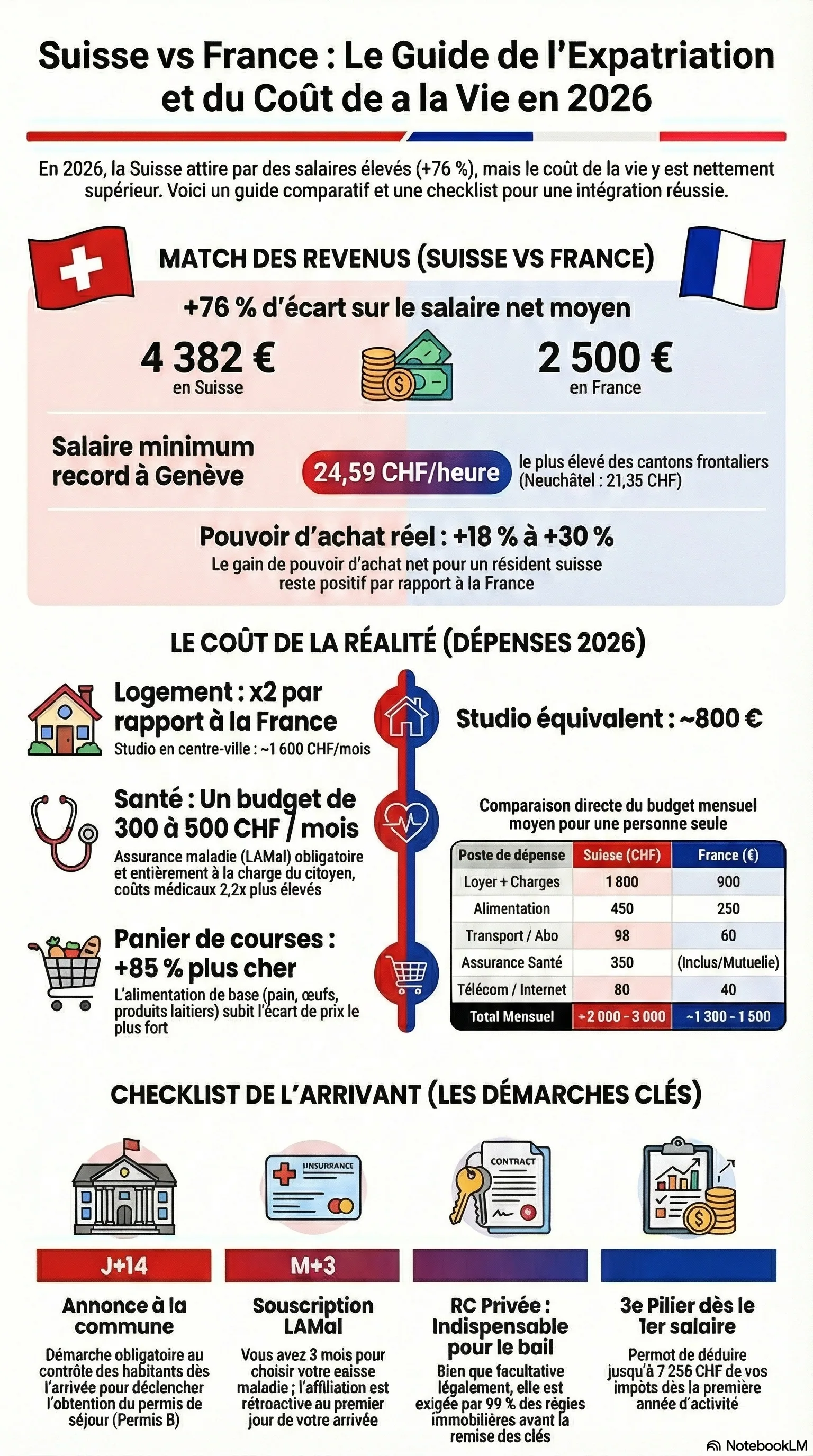

S'installer en Suisse en 2026 : le Guide Exhaustif de l'Expatriation

Démarches, douanes, coût de la vie, assurances : tout pour réussir votre expatriation en Suisse.

Lire l'article

Économiser sur ma prime maladie à Fribourg : l'astuce des 8 heures

Réduisez votre prime maladie dès 2026 grâce à l'astuce des 8 heures et l'expertise locale de Life Partner.

Lire l'articlePrêt à optimiser votre Assurance Chômage Complémentaire ?

Ne laissez pas de place au doute. Nos experts sont là pour vous guider vers la meilleure solution.