Pourquoi cette assurance est vitale à Fribourg ?

Un indépendant n'a pas de filet de sécurité automatique. Pour une PME, l'obligation légale de verser le salaire d'un employé malade peut rapidement peser sur la trésorerie.

Pour l'Indépendant

Votre propre filet de sécurité. Garantit un revenu en cas d'arrêt pour couvrir vos charges privées et professionnelles.

-

Montant assuré : Votre revenu réel (généralement 80%).

-

Délai d'attente : Franchise modulable (14, 30, 60 jours) pour réduire la prime.

-

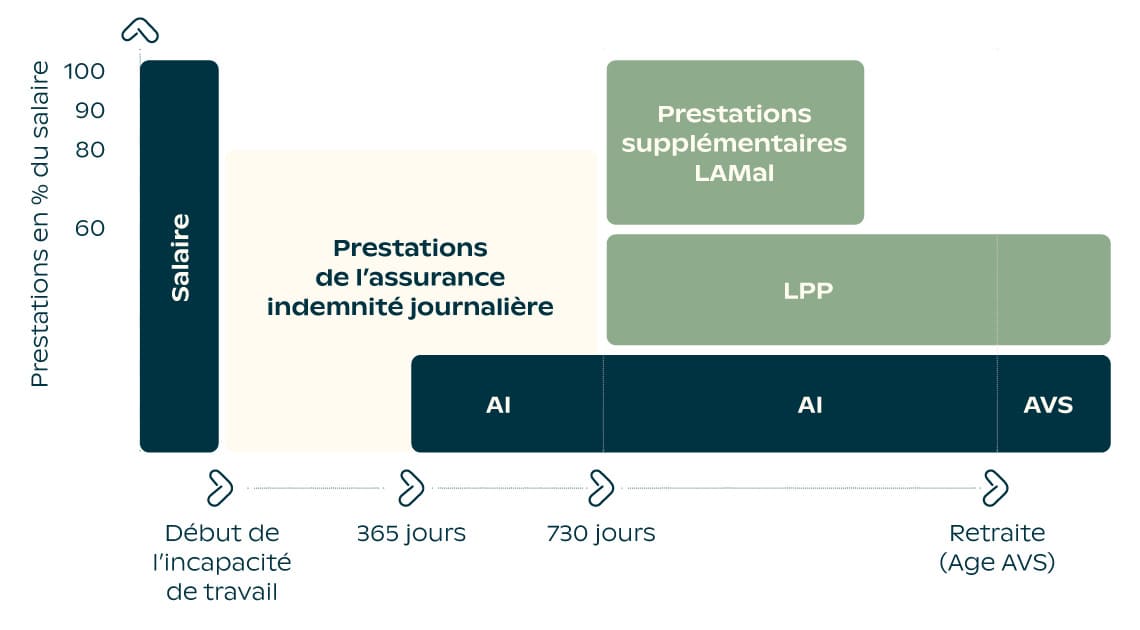

Durée : Indemnisation jusqu'à 730 jours.

Pour l'Employeur

Outil de gestion stratégique. Couvre l'obligation légale de maintien du salaire et protège la trésorerie de la PME.

-

Maîtrise des coûts : Transforme un risque imprévisible en prime budgétée.

-

Protection légale : Prend le relais de votre obligation de payer le salaire.

-

Avantage social : Un argument fort pour recruter.

Le Piège de l'Article 324a du CO

Beaucoup d'employeurs pensent qu'ils n'ont pas besoin d'assurance Perte de Gain Maladie (IJM) car elle n'est pas obligatoire au niveau fédéral (contrairement à la LAA pour les accidents). C'est une erreur risquée.

L'article 324a du Code des Obligations impose à l'employeur de continuer à payer le salaire d'un employé malade pour un "temps limité" (selon l'échelle de Berne, Zurich ou Bâle). Sans assurance, c'est l'entreprise qui paie de sa poche, ce qui peut ruiner la trésorerie d'une PME.

Échelle de Berne (Exemple)

- 1ère année de service 3 semaines

- 2ème année de service 1 mois

- 3ème et 4ème années 2 mois

- Etc. L'IJM prend le relais pour garantir 80% du salaire pendant 730 jours, libérant l'employeur de cette charge.

Accident vs Maladie : La Différence Cruciale

L'assurance accident (LAA) est obligatoire. L'assurance maladie (IJM) ne l'est pas, mais elle est indispensable.

| Couverture | LAA (Accident) | IJM (Maladie) |

|---|---|---|

| Obligatoire ? | OUI | NON (sauf CCT) |

| Cause | Soudaine, involontaire, extérieure | Altération de la santé (virus, burn-out...) |

| Prestations | Frais médicaux + 80% salaire | Selon contrat (souvent 80% salaire) |

| Durée | Illimitée (jusqu'à guérison/rente) | Limitée (souvent 720 ou 730 jours) |

Sans IJM, l'employeur doit payer le salaire selon l'échelle de Berne (quelques semaines/mois seulement), ce qui est souvent insuffisant pour l'employé et risqué pour l'employeur.

Questions Fréquentes

Est-ce obligatoire pour un employeur ?

Non, l'assurance perte de gain maladie n'est pas obligatoire en Suisse (sauf CCT). Cependant, l'obligation de payer le salaire l'est. L'assurance est le moyen le plus sûr de respecter cette obligation sans ruiner l'entreprise.

Je suis indépendant en bonne santé, est-ce utile ?

Oui, c'est justement quand on est en bonne santé qu'il faut souscrire. Une fois malade, il est souvent trop tard (réserves ou refus). C'est une protection qui s'anticipe.

Les primes sont-elles déductibles ?

Oui, pour les indépendants et les entreprises, les primes sont des charges d'exploitation déductibles. Les prestations reçues sont en revanche imposables.

Ne laissez rien au hasard

Votre situation mérite une analyse précise. Demandez votre audit gratuit.

Solutions professionnelles

Protéger votre entreprise et vos collaborateurs

Le Guide Ultime du 3e Pilier en Suisse (Édition 2026)

Tout comprendre : avantages fiscaux, différences 3a/3b, et comment bien choisir votre 3ème pilier.

Lire l'article

Calcul d'inventaire : évitez le piège de la sous-assurance à Bulle

Protégez vos biens avec un calcul précis. Évitez la règle proportionnelle et sécurisez vos E-bikes.

Lire l'article

Sinistres 2026 : pourquoi votre smartphone va plus vite que votre courtier

Comment l'IA et les applications mobiles transforment la gestion des sinistres en Suisse — et le rôle du courtier.

Lire l'articleNos partenaires Prévoyance

Prêt à optimiser votre Perte de Gain ?

Ne laissez pas de place au doute. Nos experts sont là pour vous guider vers la meilleure solution.