L'Épargne Traditionnelle en Suisse Romande

Réinventée

3ème Pilier A & B, Assurance Vie, Fonds de Placement.

Optimisez votre fiscalité et sécurisez votre avenir.

Le mythe du 3ème Pilier B

Beaucoup pensent que seul le 3ème pilier A est déductible des impôts. C'est faux dans certains cantons comme Fribourg et Genève.

Spécificité Cantonale

À Fribourg et Genève, les primes d'assurance vie (3ème pilier B) sont déductibles sous certaines conditions de revenus et de situation familiale, s'ajoutant aux déductions du 3A. C'est un levier fiscal souvent inexploité.

-

Liberté de retrait Contrairement au 3A bloqué jusqu'à la retraite (sauf exceptions), le 3B est disponible à tout moment (selon valeur de rachat).

-

Liberté de bénéficiaire Vous choisissez librement qui hérite du capital en cas de décès, idéal pour les concubins non protégés par le droit successoral classique.

Banque ou Assurance à Fribourg ?

Le match n'est pas si simple. Tout dépend de votre besoin de sécurité.

Solution Bancaire

- Flexibilité totale des versements

- Frais de gestion souvent plus bas

- Pas de couverture décès/invalidité

- Obligation d'épargner soi-même

Solution Assurance

- Libération du paiement des primes (en cas d'incapacité)

- Capital décès garanti pour les proches

- Épargne forcée (discipline)

- Moins flexible (engagement contractuel)

Devenir propriétaire sans vider son compte ?

Le nantissement est une technique puissante souvent méconnue. Au lieu de retirer votre 3ème pilier pour l'apport (et payer un impôt de sortie immédiat), vous le mettez en garantie auprès de la banque.

- Votre capital continue de fructifier (intérêts composés)

- Vous gardez votre couverture risque (décès/invalidité)

- Vous différez l'impôt à la retraite (souvent plus bas)

*Exemple projectif avec intérêts composés maintenus sur 20 ans.

Questions Fréquentes

Puis-je avoir plusieurs comptes 3ème pilier ?

Oui, et c'est même recommandé ! Avoir plusieurs comptes (idéalement jusqu'à 5) vous permet de retirer votre capital de manière échelonnée à la retraite (par exemple un compte par an entre 60 et 65 ans). Cela permet de casser la progressivité de l'impôt de sortie et d'économiser plusieurs milliers de francs.

Quelle est la part d'actions idéale dans mon 3ème pilier ?

Cela dépend de votre horizon de placement. Si vous avez moins de 40 ans, une part élevée d'actions (40-75%) est historiquement plus performante malgré les fluctuations. Si vous êtes proche de la retraite, on sécurise davantage. Nous analysons votre profil de risque pour trouver le juste équilibre.

Qu'est-ce que le rachat dans le 2ème pilier (LPP) ?

C'est un versement volontaire dans votre caisse de pension. Il est 100% déductible de votre revenu imposable (comme le 3A, mais sans plafond fixe, selon votre lacune de prévoyance). C'est l'outil d'optimisation fiscale le plus puissant pour les revenus moyens et élevés.

Optimisez votre épargne dès aujourd'hui (Bulle & Fribourg)

Ne laissez pas l'inflation grignoter votre capital. Prenons 30 minutes pour analyser votre situation.

Épargne & Placements

Faire fructifier votre capital

Le Guide Ultime du 3e Pilier en Suisse (Édition 2026)

Tout comprendre : avantages fiscaux, différences 3a/3b, et comment bien choisir votre 3ème pilier.

Lire l'article

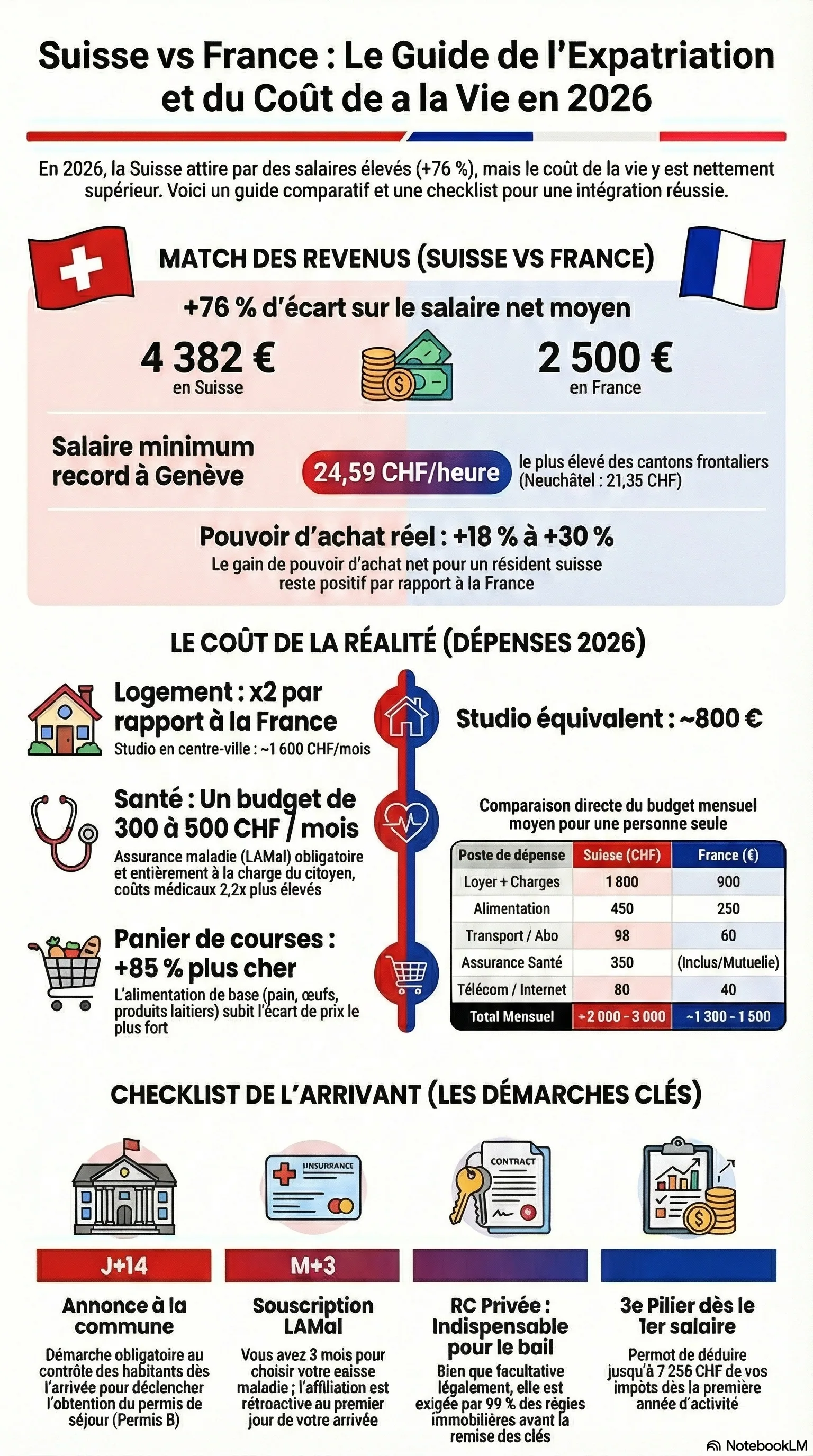

S'installer en Suisse en 2026 : le Guide Exhaustif de l'Expatriation

Démarches, douanes, coût de la vie, assurances : tout pour réussir votre expatriation en Suisse.

Lire l'article

Économiser sur ma prime maladie à Fribourg : l'astuce des 8 heures

Réduisez votre prime maladie dès 2026 grâce à l'astuce des 8 heures et l'expertise locale de Life Partner.

Lire l'articleNos partenaires Prévoyance

Prêt à optimiser votre Épargne Traditionnelle ?

Ne laissez pas de place au doute. Nos experts sont là pour vous guider vers la meilleure solution.